02839858888

02839858888

0913459391

0913459391 Các nghiệp vụ Kế toán công ty may mặc - Tân Thành Thịnh

Vậy đặc điểm của kế toán công ty may mặc là gì? Các nghiệp vụ kế toán công ty may mặc như thế nào? Bảng cân đối kế toán của công ty may mặc thực hiện như thế nào? Cùng Tân Thành Thịnh tìm hiểu chi tiết tại bài viết này nhé.

1. Các loại hình công ty may mặc

Có thể nói mỗi ngành nghề có những đặc thù riêng và nghiệp vụ kế toán sẽ hoàn toàn khác nhau, không ngành nào giống ngành nào. Đối với ngành may mặc thì cũng có những đặc thù riêng về sổ sách kế toán, hồ sơ chứng từ….

Để hoàn thành tốt công việc kế toán công ty may mặc thì phải phải nắm vững những nghiệp vụ riêng để hỗ trợ tốt cho công việc. Sau đây là những đặc thù riêng của ngành may mặc:

Có 2 mô hình kinh doanh của công ty may mặc là doanh nghiệp thương mại và doanh nghiệp sản xuất. Mỗi loại hình doanh nghiệp sẽ có những đặc thù riêng về sản phẩm, hàng hóa, khách hàng, kế hoạch kinh doanh…. Từ đó nghiệp vụ kế toán cũng có sự thay đổi khác nhau.

1.1 Doanh nghiệp thương mại may mặc

Đối với doanh nghiệp thương mại may mặc thì nghiệp vụ kế toán xoay quanh vấn đề: quản lý hàng hóa, nhập hàng, bán hàng.

Doanh nghiệp thương mại đặt thuê gia công đặt gia công theo từng đơn đặt hàng với các mã hàng khác nhau. Vải là do đơn vị đặt gia công cung cấp, vì thế doanh nghiệp nhận gia công không cần tính giá vốn nguyên liệu.

Đơn vị sản xuất sẽ chịu các chi phí về nguyên liệu sản xuất chung như máy móc, điện, nhân công… để thực hiện sản xuất.

Đơn giá của hàng gia công may mặc được tính theo từng mặt hàng hoặc theo đơn hàng gia công tùy thỏa thuận giữa 2 bên từ đó tính được giá thành sản phẩm. Các mặt hàng sau khi gia công sẽ được duyệt mẫu và thực hiện việc giao hàng cho đơn vị đặt gia công.

1.2 Doanh nghiệp sản xuất hàng may mặc

Ngược lại các doanh nghiệp sản xuất thường là đơn vị trực tiếp sản xuất và kinh doanh hoặc nhận gia công hàng may mặc từ doanh nghiệp thương mại bên trên. Nghiệp vụ kế toán của công ty sản xuất may mặc phức tạp hơn bởi quy trình sản xuất hàng may mặc phụ thuộc vào rất nhiều yếu tố từ: nguyên liệu, nhân công, chi phí sản xuất chung….

Trường hợp doanh nghiệp nhận gia công thì không cần hạch toán chi phí nguyên liệu và ngược lại doanh nghiệp sản xuất kinh doanh hàng may mặc thì không thể bỏ qua bước này.

Như vậy, tùy vào từng đặc thù của mô hình doanh nghiệp và các hoạt động kinh doanh thì đặc thù công việc kế toán công ty may mặc cũng có sự khác nhau nhất định.

2. Các nghiệp vụ kế toán công ty may mặc

Nghiệp vụ kế toán công ty may mặc gồm: kế toán nguyên vật liệu, kế toán kho, kế toán lương. Hãy cùng, Tân Thành Thịnh tìm hiểu nhé.

2.1 Nghiệp vụ kế toán nguyên vật liệu

Nghiệp vụ chính của kế toán công ty may mặc là theo dõi, tính toán, kiểm tra các nguyên vật liệu sản xuất để đảm bảo quá trình sản xuất luôn diễn ra. Các nhiệm vụ của kế toán nguyên vật liệu:

Kiểm tra và theo dõi số liệu phiếu nhập kho, phiếu xuất kho vật liệu, công cụ dụng cụ và để vào sổ kế toán chi tiết vật tư.

Tổng hợp lên sổ tổng hợp nhập xuất, lập bảng kê, bảng tính giá thực tế vật liệu và công cụ dụng cụ, bảng phân bổ vật liệu và công cụ dụng cụ từ các hóa đơn (hoặc hóa đơn kiêm phiếu xuất kho) của bên bán để vào sổ kế toán chi tiết thanh toán với người bán lên Nhật ký chứng từ.

Căn cứ vào bảng phân bổ vật liệu, công cụ dụng cụ, bảng tổng hợp vật liệu xuất dùng, bảng phân bổ lương… Kế toán tập hợp chi phí và tính giá thành sản phẩm.

>> Các tài khoản kế toán nguyên vật liệu sử dụng:

- TK 152: Nguyên liệu vật liệu.

- TK 1521 Nguyên liệu vật liệu chính (Vải chính, vải nỉ, ….).

- TK 1522: Nguyên liệu vật liệu phụ (Kim, chỉ, khoá, mếch….).

- TK 153: Công cụ dụng cụ.

- TK 111: Tiền mặt.

- TK 112: Tiền gửi ngân hàng.

- TK 331: Phải trả cho người bán.

- TK 621: Chi phí nguyên liệu vật liệu trực tiếp.

- Ngoài ra kế toán còn sử dụng các tài khoản khác có liên quan như TK 141, TK131, TK133, TK627, TK642…..

2.2 Nghiệp vụ kế toán kho

Nhiệm vụ của kế toán kho như sau:

Theo dõi từng đơn hàng, kiểm tra các chứng từ nhập xuất hằng ngày để nắm rõ số lượng tồn kho của phụ liệu, vật tư, … để đảm bảo quá trình sản xuất hoạt động liên tục.

Theo dõi tiến độ, quản lý số lượng và chất lượng đơn hàng gia công ngoài nếu có.

Lập các báo cáo hàng thành phẩm xuất nhập kho cho từng đơn hàng.

Kiểm tra và thống kê số lượng máy móc thiết bị vật tư kho và đồng thời kiểm tra chất lượng tài sản để lập bảng khấu hao tài sản cố định.

>> Các tài khoản kế toán kho công ty may mặc sử dụng:

- TK 152 – Nguyên liệu, vật liệu.

- TK 154 – Chi phí sản xuất, kinh doanh dở dang.

- TK 155 – Thành phẩm.

- TK 156 – Hàng hóa.

- TK 158 – Hàng hoá kho bảo thuế

- TK 214 – Khấu hao TSCĐ

2.3 Nghiệp vụ kế toán tiền lương

Nghiệp vụ kế toán tiền lương công ty may mặc cần thực hiện là:

Phối hợp với phòng nhân sự, cùng với trưởng chuyền để nắm rõ danh sách công nhân, đăng ký mã số thuế cá nhân cho từng công nhân.

Tổng kết công, giờ làm việc thực tế của từng công nhân, tùy theo vị trí làm việc và giá của từng công đoạn đã chia để tính lương chính xác cho từng công nhân.

Nếu công ty có giờ tăng ca thì bạn phải tính tiền lương số giờ tăng ca theeo đúng quy định để đảm bảo quyền lợi của công nhân và doanh nghiệp.

Lập bảng lương tháng, lập phiếu chi và phát lương cho nhân viên theo quy định của công ty.

Hạch toán chi phí lương, bảo hiểm cho công ty may mặc.

>> Các tài khoản kế toán tiền lương sử dụng là:

- TK 154: Bộ phận sản xuất (TT 133)

- TK 622: Chi phí nhân công trực tiếp (TT 200)

- TK 627: Lương nhân viên quản lý phân xưởng, bộ phận, đội (TT 200)

- TK 642: Lương bộ phận quản lý doanh nghiệp (TT 133 dùng TK 6422)

- TK 641: Lương bộ phận bán hàng (TT 133 dùng TK 6421)

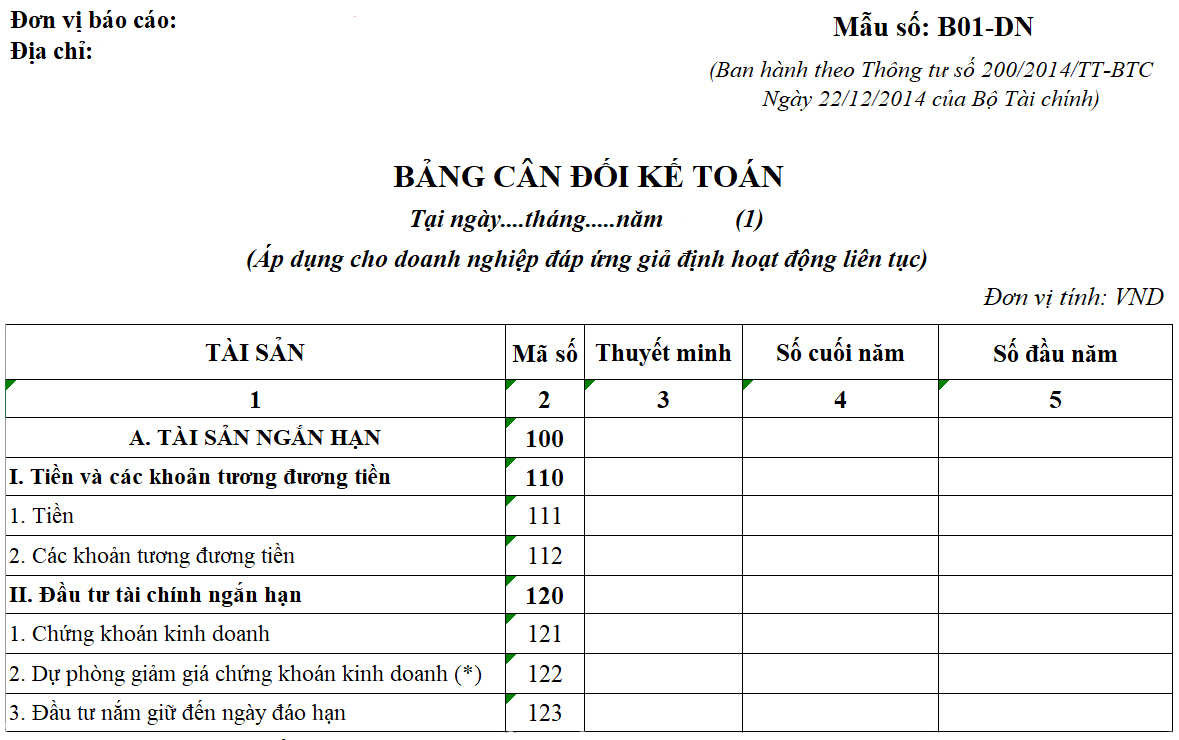

2.4 Bảng cân đối kế toán của công ty may

Bảng cân đối kế toán của công ty may mặc là một loại báo cáo tài chính phản ánh tổng quát giá trị tài sản và nguồn hình thành tài sản của một công ty may mặc tại một thời điểm (3 tháng, 6 tháng hoặc 1 năm).

Bảng cân đối kế toán gồm hai phần chính là Tài sản và Nguồn vốn. Trong đó, tổng giá trị tài sản luôn luôn bằng tổng giá trị nguồn vốn tại một thời điểm. Khoản mục Tài sản được chia làm hai phần gồm tài sản ngắn hạn và tài sản dài hạn, khoản mục Nguồn vốn gồm nợ phải trả và vốn chủ hữu.

Các số liệu của bảng cân đối kế toán phản ánh toàn bộ tài sản và nguồn vốn tại thời điểm hiện tại của doanh nghiệp. Đây được ví như là bức tranh tổng thể giúp mọi người có thể hình dung và nắm được tình hình tài chính, nguồn lực của công ty tại thời điểm lập báo cáo.

Sau đây là mẫu bảng câu đối kế toán công ty may mặc bạn có thể tham khảo để có thể lập bảng cân đối kế toán cho công ty may mặc riêng bạn.

3. Công ty dịch vụ kế toán Tân Thành Thịnh

Nếu doanh nghiệp của bạn không tìm kiếm được những kế toán viên có năng lực cao, bạn muốn tiết kiệm chi phí nhưng vẫn đảm bảo hiệu quả công việc thì sử dụng kế toán dịch vụ là một giải pháp hoàn hảo dành cho doanh nghiệp của bạn trong tình huống này.

Tân Thành Thịnh là công ty dịch vụ kế toán cung cấp các dịch vụ kế toán đa dạng, uy tín và trách nhiệm tại tphcm. Với hơn 23 năm hoạt động, đội ngũ chuyên viên kế toán Tân Thành Thịnh đã và đang đồng hành cùng hơn 20.000 doanh nghiệp ở nhiều lĩnh vực khác nhau trong việc xử lý những hồ sơ chứng từ, mang lại hiệu quả công việc và giảm thiểu mọi rủi ro trong kinh doanh.

Đến với Tân Thành Thịnh, mọi vấn đề về hồ sơ, giấy tờ của kế toán – thuế sẽ được chúng tôi hỗ trợ 100%, đặc biệt là các nghiệp vụ kế toán khó như ngành may mặc, Tân Thành Thịnh cam kết đảm bảo tiến độ cũng như tính chính xác cao trong công việc, giúp doanh nghiệp hoàn toàn an tâm.

Ngoài ra, Tân Thành Thịnh còn đại diện doanh nghiệp làm việc với những cơ quan ban ngành nhà nước khi có yêu cầu hoặc xử lý những vấn đề phát sinh nhanh chóng, tiết kiệm thời gian và chi phí.

Đã có rất nhiều doanh nghiệp trong và ngoài nước hoàn toàn an tâm khi lựa chọn Tân Thành Thịnh, còn bạn thì sao. Nếu bạn đang tìm kiếm một dịch vụ kế toán công ty may mặc uy tín thì chần chờ gì nữa mà không liên hệ ngay Tân Thành Thịnh để được tư vấn và hỗ trợ.

Quý khách xem thêm bảng giá dịch vụ kế toán

Mọi thắc mắc vui lòng liên hệ:

- CÔNG TY TNHH DỊCH VỤ KẾ TOÁN - ĐẠI LÝ THUẾ TÂN THÀNH THỊNH

- Địa chỉ: 22 Đường số 5, Khu dân cư CityLand Park Hills, Phường 10, Quận Gò Vấp, Thành phố Hồ Chí Minh

- SĐT: 028 3985 8888 Hotline: 0909 771 998

- Email: lienhe@tanthanhthinh.com

- www.tanthanhthinh.com