02839858888

02839858888

0913459391

0913459391 Chế độ kế toán là gì? Các chế độ kế toán theo thông tư 200

Vậy chế độ kế toán là gì? Có những chế độ kế toán doanh nghiệp nào? Công ty nên áp dụng chế độ kế toán nào phù hợp? Cùng Tân Thành Thịnh giải đáp những câu hỏi trên tại bài viết ngay dưới đây nhé.

1. Chế độ kế toán là gì?

Luật kế toán 2015 quy định: “Chế độ kế toán là những quy định và hướng dẫn về lĩnh vực kế toán hay một số công việc do cơ quản quản lý nhà nước ban hành. Những quy định này được áp dụng trên phạm vi toàn quốc cũng như các đơn vụ sự nghiệp khác nhau đều phải thực hiện theo quy định.

Kế toán viên trong doanh nghiệp có nhiệm vụ hoàn thành các nghiệp vụ kế toán công ty nhưng phải tuân thủ những chế độ kế toán và chuẩn mực kế toán của pháp luật.

Chế độ kế toán hiện nay trong doanh nghiệp áp dụng theo Quyết định số 48/2006/QĐ-BTC và Thông tư số 200/2014/TT-BTC. Mỗi quyết định và thông tư sẽ có những đối tượng doanh nghiệp khác nhau.

1.1 Chế độ kế toán theo thông tư 200

Điều 1 - Thông tư 200/2014/TT-BTC quy định chế độ kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Thông tư này hướng dẫn việc ghi sổ kế toán, lập và trình bày Báo cáo tài chính cho mọi doanh nghiệp.

Tuy nhiên mọi doanh nghiệp nhỏ và vừa có thể áp dụng chế độ kế toán theo thông tư 200 hoặc nhiều hệ thống kế toán khác nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính.

Trường hợp nếu muốn chuyển đổi chế độ kế toán thì phải thực hiện từ đầu năm tài chính tiếp theo và phải thông báo lại cho cơ quan Thuế.

Ngược lại, đối với những doanh nghiệp lớn (có số vốn đăng ký trên 10 tỷ đồng và số lao động trung bình hàng năm trên 300 người) thì chỉ được lựa chọn chế độ kế toán theo thông tư 200.

1.2 Chế độ kế toán doanh nghiệp theo quyết định 48

Chế độ kế toán doanh nghiệp theo quyết định 48 áp dụng cho doanh nghiệp vừa và nhỏ nhưng không áp dụng cho doanh nghiệp Nhà nước, công ty TNHH nhà nước 1 thành viên, công ty cổ phần niêm yết trên thị trường chứng khoán, hợp tác xã nông nghiệp và hợp tác xã tín dụng…

Điều kiện áp dụng cho các doanh nghiệp vừa và nhỏ là doanh nghiệp có vốn đăng ký không quá 10 tỷ đồng hoặc có số lao động trung bình hàng năm không quá 300 người.

Quyết định 48 giúp các doanh nghiệp giúp vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của công ty.

2. Các chế độ kế toán doanh nghiệp cần áp dụng

Có 5 chế độ kế toán doanh nghiệp hiện nay, tùy thuộc vào loại hình doanh nghiệp, ngành nghề kinh doanh và quy mô doanh nghiệp mà có thể áp dụng chế độ kế toán phù hợp.

2.1 Chế độ kế toán doanh nghiệp siêu nhỏ

Chế độ kế toán doanh nghiệp siêu nhỏ (trừ doanh nghiệp nhà nước) được áp dụng theo quy định của Thông tư 132/2018/TT-BTC. Trong đó:

Doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn không quá 3 tỷ đồng

Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỷ đồng hoặc tổng nguồn vốn không quá 3 tỷ đồng.

Thông tư 132/2018/TT-BTC giúp hướng dẫn doanh nghiệp thực hiện việc ghi sổ kế toán, lập và trình bày Báo cáo tài chính. Việc xác định nghĩa vụ thuế của doanh nghiệp đối với ngân sách Nhà nước được thực hiện theo quy định của pháp luật về thuế.

Mỗi doanh nghiệp siêu nhỏ sẽ được nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng chế độ kế toán theo quy định tại thông tư. Thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ áp dụng chế độ kế toán theo hoặc có thể lựa chọn áp dụng chế độ kế toán theo quy định.

Doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp nhỏ và vừa ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của doanh nghiệp.

Doanh nghiệp siêu nhỏ phải áp dụng chế độ kế toán nhất quán trong một năm tài chính. Việc thay đổi chế độ kế toán áp dụng chỉ được thực hiện tại thời điểm đầu năm tài chính kế tiếp.

2.2 Chế độ kế toán doanh nghiệp nhỏ và vừa

Chế độ kế toán doanh nghiệp nhỏ và vừa áp dụng theo quy định của thông tư 133/2016/TT-BTC. Doanh nghiệp vừa và nhỏ căn cứ vào nguyên tắc kế toán, nội dung và kết cấu của các tài khoản kế toán quy định tại Thông tư 133/2016/TT-BTC để phản ánh và hạch toán các giao dịch kinh tế phát sinh phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị.

Đối tượng áp dụng chế độ kế toán theo thông tư 133/2016/TT-BTC gồm: Doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

Đối với những doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán … đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Bên cạch đó, doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính.

Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư này thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

Chế độ kế toán doanh nghiệp áp dụng theo quy định tại Thông tư 200/2014/TT-BTC như sau: Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế; bao gồm cả các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ nếu thấy phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Tuy nhiên, như đã chia sẻ ở mục 1.1 bên trên, chế độ kế toán doanh nghiệp áp dụng mọi đối tượng, kể cả doanh nghiệp vừa và nhỏ. Nhưng với doanh nghiệp lớn thì chỉ được áp dụng theo chế độ kế toán của Thông tư 200/2014/TT-BTC. Khi thay đổi chế độ kế toán thì phải thực hiện đúng theo quy định.

2.4 Chế độ kế toán đơn vị hành chính sự nghiệp

Chế độ kế toán đơn vị hành chính sự nghiệp áp dụng theo quy định của Thông tư 107/2017/TT-BTC. Đối tượng cụ thể áp dụng cho những đơn vị này là: Cơ quan nhà nước; đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành; tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước (sau đây gọi tắt là đơn vị hành chính, sự nghiệp).

Đối với các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được áp dụng chế độ kế toán doanh nghiệp, nếu thực hiện đơn đặt hàng của Nhà nước hoặc có tiếp nhận viện trợ không hoàn lại của nước ngoài hoặc có nguồn phí được khấu trừ, để lại thì phải lập báo cáo quyết toán quy định tại Phụ lục 04 của Thông tư này.

Các đơn vị hành chính, sự nghiệp đều phải sử dụng thống nhất mẫu chứng từ kế toán thuộc loại bắt buộc quy định trong Thông tư này. Trong quá trình thực hiện, các đơn vị không được sửa đổi biểu mẫu chứng từ thuộc loại bắt buộc. Đồng thời phải mở sổ kế toán để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan.

2.5 Chế độ kế toán áp dụng với bảo hiểm tiền gửi tại Việt Nam

Đối với chế độ kế toán áp dụng với bảo hiểm tiền gửi tại Việt Nam thì được áp dụng và sử dụng riêng theo quy định tại Thông tư 177/2015/TT-BTC. Các đối tượng cụ thể gồm BHTG Việt Nam, bao gồm cả Trụ sở chính của BHTG Việt Nam (sau đây gọi là Trụ sở chính) và các đơn vị trực thuộc BHTG Việt Nam (sau đây gọi là Chi nhánh).

Thông tư này quy định về tài khoản kế toán, nguyên tắc kế toán, kết cấu và nội dung phản ánh của tài khoản kế toán, phương pháp kế toán, việc ghi sổ kế toán, lập và trình bày Báo cáo tài chính của Bảo hiểm tiền gửi Việt Nam (sau đây gọi là BHTG Việt Nam).

Những nội dung kế toán không quy định tại Thông tư này, BHTG Việt Nam thực hiện theo quy định tại Chế độ kế toán doanh nghiệp, Chuẩn mực kế toán và quy định pháp luật có liên quan.

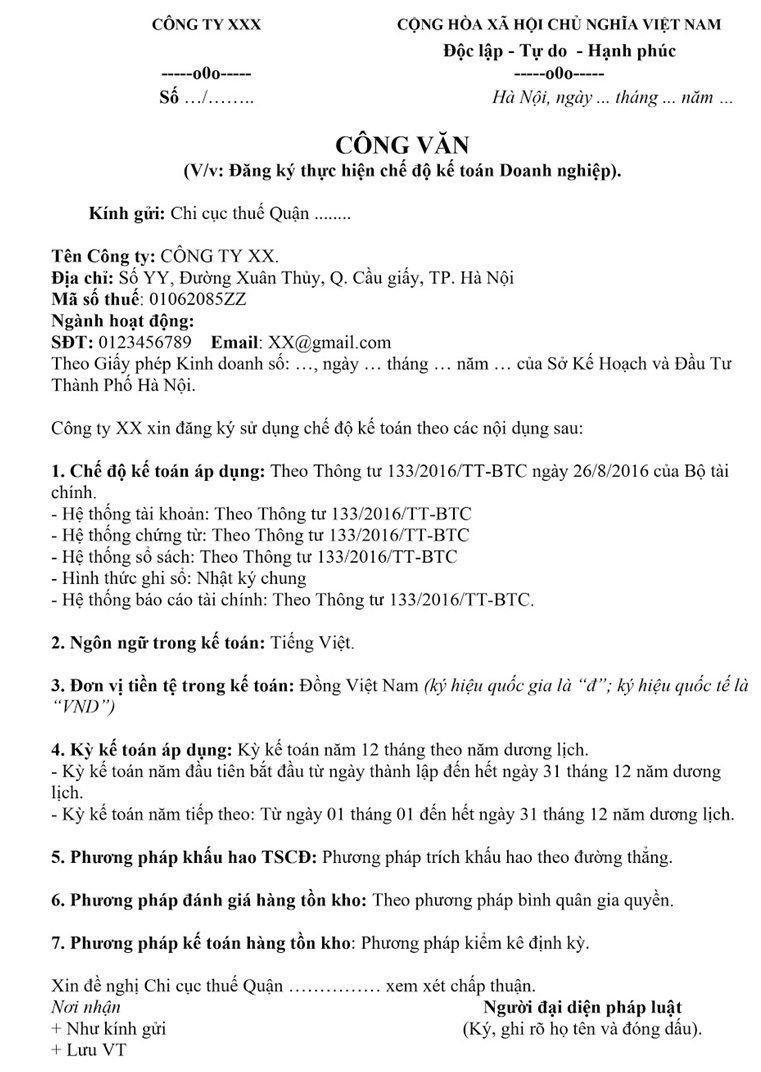

3. Mẫu công văn chuyển đổi chế độ kế toán

Mỗi doanh nghiệp có thể thực hiện chuyển đổi chế độ kế toán. Tuy nhiên những thay đổi chỉ được thực hiện khi hết năm tài chính hiện tại mới được chuyển đổi. Đồng thời, doanh nghiệp phải chọn một trong 5 chế độ kế toán bên trên sao cho phù hợp với điều kiện doanh nghiệp và quy định pháp luật.

Tân Thành Thịnh xin chia sẻ đến quý khách hàng mẫu công văn chuyển đổi chế độ kế toán ngay dưới đây. Quý khách hàng có thể tham khảo và áp dụng khi cần.

4. Công ty tư vấn dịch vụ kế toán Tân Thành Thịnh

Tân Thành Thịnh cung cấp dịch vụ kế toán trọn gói tại tphcm uy tín và chất lượng. Tân Thành Thịnh đã được sự tin tưởng và đồng hành của hơn 20.000 doanh nghiệp trong vấn đề pháp lý và mọi hồ sơ giấy tờ, kể cả những tình huống phát sinh.

Đội ngũ nhân sự Tân Thành Thịnh có kinh nghiệm năng lực chuyên môn cao, nhạy bén trong việc phân tích nghiệp vụ mọi ngành nghề, dễ dàng hỗ trợ doanh nghiệp thực hiện các công việc kế toán, sổ sách chứng từ một cách nhanh chóng, chuyên nghiệp.

Đến với Tân Thành Thịnh bạn sẽ hoàn toàn yên tâm về mặt giá cả, tất cả mọi dịch vụ đều không có chi phí phát sinh, tư vấn miễn phí, làm việc trách nhiệm và tận tâm với mong muốn giải quyết và đồng hành cùng doanh nghiệp phát triển vững mạnh.

Các dịch vụ tại Tân Thành Thịnh vô cùng đa dạng giúp khách hàng có nhiều sự lựa chọn, ngoài công ty dịch vụ kế toán bạn có thể tham khảo dịch vụ thành lập công ty, tư vấn doanh nghiệp…. Là đơn vị trực tiếp hỗ trợ khách hàng trong mọi dịch vụ, Tân Thành Thịnh cam kết:

- Tư vấn, hỗ trợ khách hàng mọi vấn đề liên quan đến kế toán, thuế, pháp lý.

- Hồ sơ, chứng từ chính xác, minh bạch và đúng pháp luật.

- Chi phí hợp lý, không phát sinh thêm.

- Thực hiện hồ sơ, sổ sách đúng thời gian quy định.

- Đại diện doanh nghiệp làm việc với các cơ quan, ban ngành nhà nước.

Các bạn xem thêm niên độ kế toán là gì

Mọi thông tin chi tiết xin hỗ trợ tư vấn dịch vụ kế toán cho doanh nghiệp vui lòng liên hệ:

- CÔNG TY TNHH DỊCH VỤ KẾ TOÁN - ĐẠI LÝ THUẾ TÂN THÀNH THỊNH

- Địa chỉ: 22 Đường số 5, Khu dân cư CityLand Park Hills, Phường 10, Quận Gò Vấp, Thành phố Hồ Chí Minh

- SĐT: 028 3985 8888 Hotline: 0909771998

- Email: lienhe@tanthanhthinh.com